人事労務 F/U NO.76

人事労務基礎講座 フォローアップ

≪判例・事例紹介、法改正情報など≫

主に医療機関や介護福祉関係にお勤めの方向けに、役立つ人事・労務関係の情報を定期的に配信しています。

《2025年税制改正 もう103万円ではない! 新しくなった「年収の壁」》

年収いくらまで所得税の扶養に入れる?

(執筆者)社会保険労務士法人 伊藤人事労務研究所

掲載内容の一部に誤りがございました。お詫びして訂正させていただきます。訂正内容についてはこちらをご参照ください。(2025.8.29)

2025年から、所得税法上の扶養親族に関する年収要件が大きく変わります。会社が給与計算の変更作業をおこなうのは12月から、年末調整の際に実施することになっており、現時点ではまだ対応は必要ありません。しかし、報道などで話題になっているため、「家族はパート収入をいくらまで稼いでよいのか?」といった従業員からの問い合わせが増えることも考えられます。

ここでは、会社員の夫とパートタイマーの妻、そして大学生の子どもがいる3人家族のケースを例に解説します。

妻や子どもを扶養に入れている場合、夫は所得税や住民税の控除を受けることができ、その分、納める税金が少なくなります。

しかし、妻や子どもがパートやアルバイトで一定ラインを超えて収入を得てしまうと、扶養の要件を満たさなくなり、夫が控除を受けられなくなります。その結果、夫の所得税や住民税の負担が増えることになります。

では、妻や子どもの収入がいくらを超えると夫が控除を受けられなくなるのでしょうか。

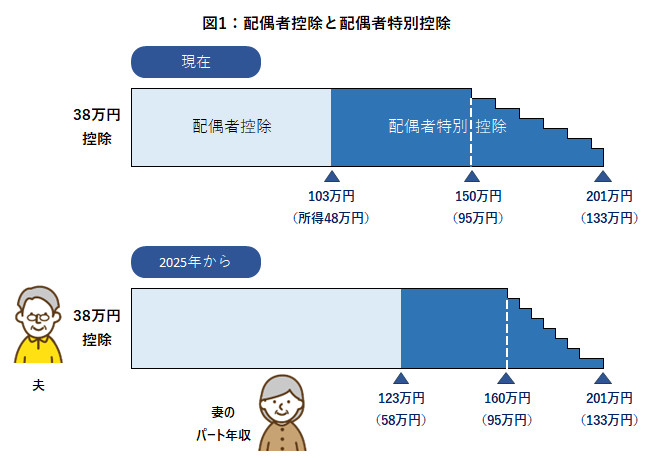

① 配偶者はパートでいくらまで稼いでよい?

よく「103万円の壁」という言葉をよく耳にしますが、実は配偶者に関しては「壁」はありません。控除額は段階的に減っていく仕組みになっているため、「壁」ではなく「階段」と考えるのが正しいでしょう。

2024年までは、妻のパート収入が年103万円までであれば、夫は所得税の計算で38万円の配偶者控除を受けられました。住民税の控除額は33万円です。

103万円を超えても150万円までは「配偶者特別控除」として、同じく38万円の控除が受けられます。しかし、150万円を超えると配偶者特別控除の額は段階的に減少し、約201万円を超えると控除は受けられなくなるという仕組みでした。

これが2025年から図1のように変わります。夫が38万円の配偶者控除を受けられるのは妻の年収123万円までで、160万円までは同じく38万円の配偶者特別控除が適用されます。それを超えると控除額は段階的に減り、201万円を超えると控除がなくなります。

実質的には、夫の控除額が減り始めるポイントが妻の年収150万円から160万円に少しずれるだけです。

なお、配偶者控除や配偶者特別控除が受けられるのは、夫の年収が一定の基準以下の場合のみです。高収入の方は対象外となりますが、このルールはこれまでと変わりません。

「妻はパートでいくらまで稼いでよいのか」という質問に対しては、所得税については段階的に控除が減る仕組みのため、あまり気にしなくてもよいと言えます。

ただし、年収が130万円(※)を超えると、社会保険の扶養から外れ、妻が自分で国民年金や国民健康保険に加入しなければならなくなります。そのため、実際の家計への影響という点では、所得税の控除よりも、社会保険の年収要件の方が大きな意味を持ちます。

なお、先ほど「所得税の控除はあまり気にしなくてよい」と言いましたが、夫の会社で家族手当や配偶者手当を支給していて、その支給対象を「所得税の配偶者控除の対象者」に限定している場合には注意が必要です。

(※)年収が130万円以下であっても、①パート勤務先の従業員数51人以上、②月収8.8万円以上、③週の所定労働時間が20時間以上、④2ヵ月を超える雇用見込み、⑤学生ではないこと、の5つの条件を満たすと、パート勤務先で社会保険に加入することになります。なお、①は段階的に対象企業を拡大、②の要件は3年以内に撤廃されます。

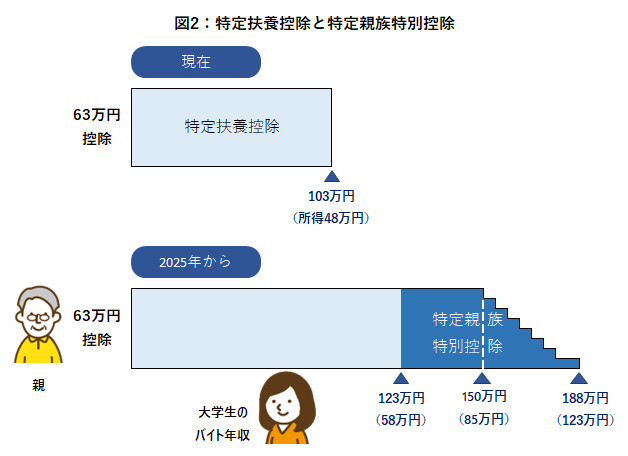

② 大学生の子どもはアルバイトでいくらまで稼いでよい?

今回の改正で大きく変わったのが、「大学生の子ども」を扶養している場合の控除の仕組みです。

厳密には、年末時点で19歳から22歳の子どもを指し、「特定扶養親族」と呼ばれています。実際に大学に通っているかどうかは関係ありません。

この年代の子どもは、学費や生活費など保護者の経済的負担が大きいため、従来から通常の扶養控除(38万円)よりも大きな「特定扶養控除」(63万円)が適用されていました。住民税については45万円の控除です。

しかし、これまでは大学生の子どものアルバイト収入が年103万円を少しでも超えると、親はその子について扶養控除を1円も受けられなくなるという「103万円の壁」が存在していました。

2025年からは、この基準額が103万円→123万円に引き上げられるとともに、配偶者の場合と同様に控除が段階的に減っていく「階段状」の仕組みに変更されます。この新たな仕組みを「特定親族特別控除」といいます。

控除額が減り始めるのは年収150万円からで、188万円を超えると控除は受けられなくなります。

この特定親族特別控除については、配偶者特別控除とは異なり、親の年収に関係なく適用される点が特徴です。つまり、親が高収入であっても、子どもの年収が要件を満たしていれば、控除を受けることができます。

「大学生の子どもはアルバイトでいくらまで稼いでいいのか?」という質問については、所得税の面では2025年から控除が段階的に減る仕組みに変わったため、特に気にする必要はなくなりました。

アルバイト年収が130万円を超えると健康保険の扶養からはずれてしまいますが、この基準は2025年中に150万円に引き上げられる見込みです(2025.6.18時点の情報)。

ですから、現時点では「150万円までは問題なし」と考えられます。

なお、夫の会社で家族手当を支給していて、その支給対象を「所得税の扶養控除の対象者」に限定している場合には注意が必要です。

③ その他の扶養親族

配偶者や大学生の子ども以外の扶養親族については、これまでの年収103万円が123万円に変わります。

たとえば、高校生の子どもがアルバイトをしている場合、年収が123万円を超えると親が扶養控除を受けられなくなります。

また、年金収入のみの高齢の親を扶養に入れているケースでは、次のように年齢によって年金収入の上限が引き上げられます。

64歳以下:108万円 → 118万円

65歳以上:158万円 → 168万円

| 2025年からの扶養の年収要件(所得税) | ||

| 扶養される人 | これまで | 2025年から |

| 配偶者 | 150万円を超えると段階的に控除が減る | 160万円を超えると段階的に控除が減る |

| 大学生の子ども (年末時点で19~22歳) |

103万円を超えると控除ゼロに | 150万円を超えると段階的に控除が減る |

| 15歳までの子ども | 控除なし | 控除なし |

| 16歳以上 | 103万円を超えると控除ゼロに | 123万円を超えると控除ゼロに |

| 64歳以下で年金収入のみ | 108万円を超えると控除ゼロに | 118万円を超えると控除ゼロに |

| 65歳以上で年金収入のみ | 158万円を超えると控除ゼロに | 168万円を超えると控除ゼロに |