人事労務 F/U NO.77

人事労務基礎講座 フォローアップ

≪判例・事例紹介、法改正情報など≫

主に医療機関や介護福祉関係にお勤めの方向けに、役立つ人事・労務関係の情報を定期的に配信しています。

《年金制度改正法が成立》

社会保険の加入対象がさらに拡大

(執筆者)社会保険労務士法人 伊藤人事労務研究所

年金制度改正法が2025年6月13日に成立、6月20日に公布されました。改正点は多岐にわたりますが、ここでは特に企業にとって影響の大きい「社会保険の適用拡大」に関する主なポイントをまとめてご紹介します。

今回の改正の趣旨は、できるだけ多くの人が社会保険(健康保険・厚生年金)に加入し、将来受け取れる年金や医療の保障がより手厚くなるようにすることです。

| 改正ポイント | いつから? |

| ① パートの加入要件見直し「106万円の壁の撤廃」 | 公布から3年以内に |

| ② パートの加入要件見直し「企業規模の要件撤廃」 | 2027年10月から2035年10月までの間に段階的に |

| ③ 5人以上の個人事業所は全業種が対象に | 2029年10月(経過措置あり) |

| ④ 社会保険料の負担軽減措置 | 2026年10月から3年間限定 |

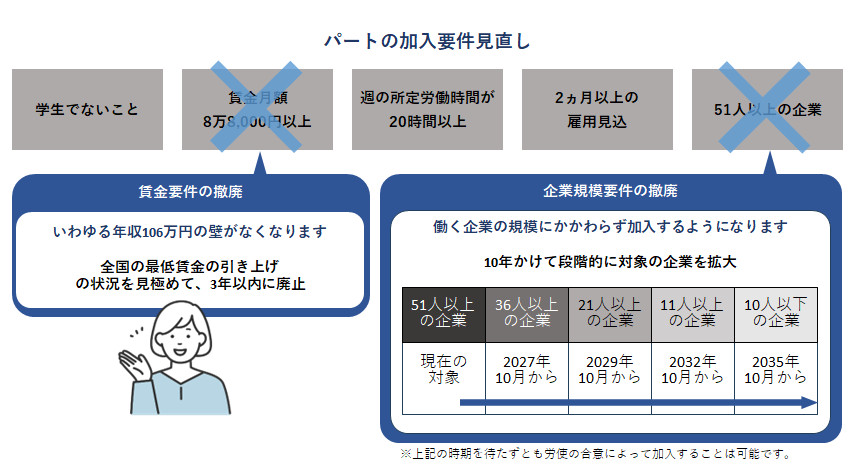

① パートの加入要件見直し「106万円の壁の撤廃」

現在、パートやアルバイトで働く人が社会保険に加入するためには、以下の5つの要件をすべて満たす必要があります。

- 学生でないこと

- 賃金月額8万8,000円以上

- 週の所定労働時間が20時間以上

- 2ヵ月以上の雇用見込み

- 勤務先が従業員数51人以上の企業

このうち「賃金月額8万8,000円以上」という要件は、年収に換算すると106万円になるため「106万円の壁」と呼ばれています。

近年、最低賃金の引き上げにより、週20時間以上働く場合はほとんどの人が月8万8,000円を超えるようになり、「106万円の壁」の実質的な意味が薄れてきています。

そこで今回の改正により、「106万円の壁」とされてきた賃金要件(月額8万8,000円以上)が撤廃されることになりました。

最低賃金の状況を踏まえ2025年6月から3年以内に撤廃されます。

② パートの加入要件見直し「企業規模の要件撤廃」

勤務先の企業規模の要件も変わります。

先ほど説明したとおり、現在は、「勤務先の従業員数が51人以上」となっています。今回の改正では、この企業規模の要件を2027年10月から段階的に緩和し、最終的に10年後、つまり2035年には要件をなくすことが決まっています。

具体的には、2027年10月からは従業員36人以上の企業、2029年10月からは21人以上、2032年10月からは11人以上、2035年10月からは企業規模に関係なく、すべての企業でパートやアルバイトも社会保険に加入することになります(下図参照)

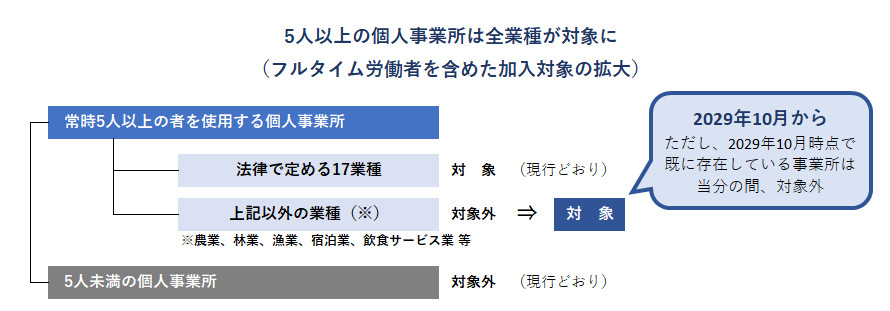

③ 5人以上の個人事業所は全業種が対象に

現在、 法人の場合は人数に関係なく社会保険の適用事業所となりますが、個人事業所が社会保険(健康保険・厚生年金保険)の適用事業所となるには、次の2つの条件を満たす必要があります。

- 常時5人以上の従業員を雇用していること

- 法律で定められた17業種(製造業、卸売業、小売業、金融業など)に該当していること

このため現在は、農業や飲食サービス業、宿泊業など一部の業種では、従業員が5人以上いても社会保険の加入義務がありません。

これが今回の改正により、全業種について常時5人以上の従業員を雇用していれば社会保険の適用事業所となります。この改正点は2029年10月から施行されます。

ただし経過措置として、2029年10月時点ですでに存在している事業所については、当面の間は社会保険の適用除外となります(下図参照)。

④ 社会保険料の負担軽減措置

今回の改正によって社会保険の対象となる人が増える一方で、特に中小企業で働くパートやアルバイトなど短時間労働者の負担が急に重くならないような配慮がおこなわれます。

具体的には、新たに社会保険の適用となる中小企業で働く従業員のうち、標準報酬月額12万6,000円以下(年収151万円未満)の人を対象に、社会保険料の本人負担分が最大で半額まで軽減される特例が設けられます。

この仕組みでは、企業が従業員の社会保険料の一部を肩代わりし、その分を国が全額補助・還付する形となっています。この特例措置は2026年10月から3年間限定で実施される予定です。

たとえば、標準報酬月額8.8万円(年収106万円)の従業員の場合、通常であれば厚生年金保険と健康保険を合わせて毎月約1万2千円の社会保険料がかかりますが、この特例が適用されることで企業が約6千円を肩代わりし、その分が国から企業に還付されるため、従業員の手取りの減少が抑えられます。

| 月額賃金(標準報酬) | 労働者の負担 |

| 8.8万 | 本来の負担の25/50 |

| 9.8万 | 30/50 |

| 10.4万 | 36/50 |

| 11万 | 41/50 |

| 11.8万 | 45/50 |

| 12.6万 | 48/50 |

| 13.4万 | 50/50 |

| ※3年目は軽減割合を半減 | |